Stand: QIII / 2018

Sie erinnern sich: 2008/2009. Die Finanzkrise, welche wie ein Beben die Weltwirtschaft erschüttert hat. Kein Aufschwung ohne Abschwung. Kein Abschwung ohne Aufschwung. 10 Jahre und ein gigantischer Rebound der Aktienmärkte später sind die Nachwehen überstanden. Aber wirklich alle Nachwehen? Nein.

Wer mit der Ermittlung der Eigenkapitalverzinsung vertraut ist, ahnt bereits dass die letzte Messe noch nicht gelesen ist. Das Problem lässt sich mit einem (langen) Wort beschreiben: „10-jährige-Mittelwerte-der-Umlaufsrenditen“. Oder in einem Satz: die arithmetische Mittelwertbildung der Umlaufsrendite der letzten 10 Jahre.

Warum ist das wichtig? Zwei Gründe:

Grund 1: Die Entwicklung der Umlaufsrenditen ist relevant für den EKI-Zinssatz (Vgl. § 7 (4) StromNEV / Gas NEV)

Grund 2: Die Entwicklung der Umlaufsrenditen ist relevant für den EKII-Zinssatz (Vgl. § 7 (7) StromNEV / Gas NEV)

Den Beweis will ich Ihnen nicht schuldig bleiben:

Zitat aus der StromNEV zum EK-I:

㤠7 StromNEV / Gas NEV

(4) Der auf das betriebsnotwendige Eigenkapital, das auf Neuanlagen entfällt, anzuwendende Eigenkapitalzinssatz darf den auf die letzten zehn abgeschlossenen Kalenderjahre bezogenen Durchschnitt der von der Deutschen Bundesbank veröffentlichten Umlaufsrenditen festverzinslicher Wertpapiere inländischer Emittenten zuzüglich eines angemessenen Zuschlags zur Abdeckung netzbetriebsspezifischer unternehmerischer Wagnisse nach Absatz 5 nicht überschreiten. Der auf das betriebsnotwendige Eigenkapital, das auf Altanlagen entfällt, anzuwendende Eigenkapitalzinssatz ist zusätzlich um den auf die letzten zehn abgeschlossenen Kalenderjahre bezogenen Durchschnitt der Preisänderungsrate gemäß dem vom Statistischen Bundesamt veröffentlichten Verbraucherpreisgesamtindex zu ermäßigen.

Zitat aus der StromNEV zum EK-II:

㤠7 StromNEV / Gas NEV

(7) Der Zinssatz für den die Eigenkapitalquote übersteigenden Anteil des Eigenkapitals nach Absatz 1 Satz 5 bestimmt sich als Mittelwert des auf die letzten zehn abgeschlossenen Kalenderjahre bezogenen Durch-schnitts der folgenden von der Deutschen Bundesbank veröffentlichten Umlaufsrenditen:

1.Umlaufsrendite festverzinslicher Wertpapiere inländischer Emittenten – Anleihen der öffentlichen Hand,

2. Umlaufsrendite festverzinslicher Wertpapiere inländischer Emittenten – Anleihen von Unternehmen (Nicht-MFIs) und

3. Umlaufsrendite inländischer Inhaberschuldverschreibungen – Hypothekenpfandbriefe.

Weitere Zuschläge sind unzulässig.“

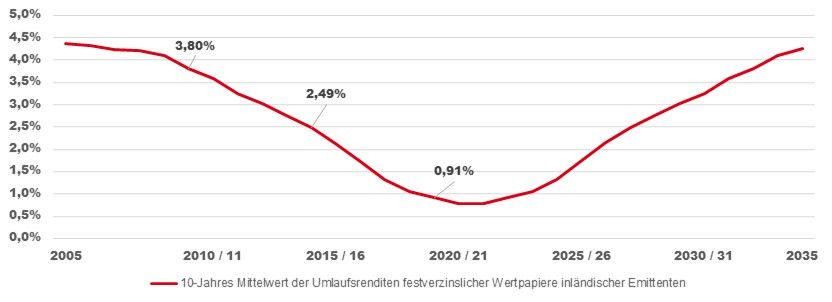

In der nachfolgenden Abbildung sind die eingehenden Umlaufsrenditen (Mittelwerte des jeweiligen Jahres) für den Basiszinssatz des EK-I-Zinssatzes dargestellt:

Auch wenn die (durch BET) prognostizierten Werte sich in naher Zukunft nach oben entwickeln werden, so ist der historische Verlauf für die Festlegung der Eigenkapitalverzinsung von hoher Bedeutung. Sie findet nämlich Eingang in den 10-Jährigen Mittelwert und wird als Eingangsgröße für die Festlegung in das Basisjahr 2020 fließen. Daraus ableitend resultiert folgende Darstellung:

In der obigen Darstellung wurde der 10-jährige Mittelwert der Umlaufsrenditen festverzinslicher Wertpapiere inländischer Emittenten gebildet. Ersichtlich sind die Werte welche in den jeweiligen Basisjahren Eingang in die Festlegung zur Eigenkapitalverzinsung gefunden haben. Der ausgewiesene Wert von 0,91% stellt zwar eine Prognose durch BET dar, allerdings wurden hierbei im Wesentlichen nur zwei Jahre (2019 und 2020) abgeschätzt. Der Spielraum für eine Verbesserung ist somit überschaubar.

In Abhängigkeit der aktuellen europäischen Finanzmarktsituation kann man davon ausgehen, dass die von BET prognostizierte (steigende) Entwicklung der Umlaufrenditen durchaus mit einem (jugendlichem) Optimismus versehen ist. In anderen Worten: der Anstieg ab 2019 ist der inverse Verlauf welcher sich seit 2015 eingestellt hat. Auf Deutsch: so wie die Kurve fällt, so steigt sie wieder.

Folgendes lässt sich somit festhalten: Die Eingangsgröße des Basiszinssatz wird für die nächste Festlegung des EK-I-Zinssatzes wird um rd. 1,5% fallen.

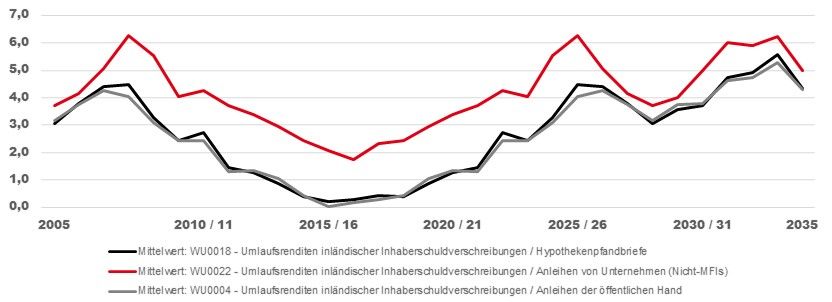

Doch wie sieht die Entwicklung der Umlaufsrenditen für den EK-II-Zinssatz aus?

Gem. der obigen Darstellung wurde eine Prognose vorgenommen bzgl. der eingehende Umlaufsrenditen (s. Abb. 3) (Mittelwerte des jeweiligen Jahres) für den Basiszinssatz des EK-II-Zinssatzes:

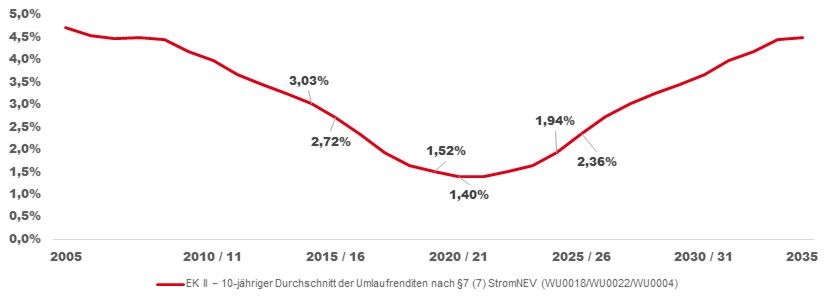

Auch lässt der erste Blick eine positive Entwicklung in naher und ferner Zukunft erwarten, sofern nicht die 10-jährigen Mittelwerte zu Grunde gelegt werden. Wird dies durchgeführt so resultiert ein anderes Bild, welches nachfolgend dargestellt wird:

Erkennbar ist auch hier für die kommende Regulierungsperiode (mit den Basisjahren 2020/21) das Einbrechen des EK-II-Zinssatzes von 3,03% (im Gas) auf 1,52% und im Strom von 2,72 % auf 1,40% für 2020 bzw. 2021.

Bei dieser Halbierung darf Ihnen zu Recht ein Schauer den Rücken hinunterlaufen.

Bereits in der Kostenprüfung zur dritten Regulierungsperiode konnte man diese negative Tendenz der relevanten Bestandteile feststellen. Die obige Darstellung verdeutlicht das auf die Energiebranche zukommende Problem für die vierte Regulierungsperiode. Im Zuge der Mittelwertbildung über 10 Jahre, kommen die Effekte des niedrigen Niveaus der eingehenden Umlaufsrenditen erst jetzt richtig zur Geltung. Die Talsohle wurde somit noch nicht durchschritten, sie wird erst noch durchschritten.

Meinen tatsächlichen Glauben an diese Entwicklung opfere ich meinen beiden Kernbotschaften dieser Zeilen:

Die aufgezeigten Frühwarnsignale lassen wenig Spielraum für Interpretationen zu. Eine wirtschaftliche Optimierung der eigenen Finanzierung sollte zeitnah angegangen werden. Aber wie?

Nach unseren Erfahrungen hat die oft angewandte und gesehene Praxis wenig mit Optimierung der Rentabilität zu tun, sondern mit der Maximierung der absoluten Höhe der Eigenkapitalverzinsung. D. h. der Anreiz der Bundesnetzagentur - sich möglichst im Zuge der optimalen 40% regulatorischen Eigenkapitalquote aufzustellen – verpufft. Netzgesellschaften haben in der Vergangenheit oft die Gelegenheit genutzt, um die Netzsparten mit deutlich mehr als 40% Eigenkapital auszustatten um das dort „geparkte“ Kapital mit EK-II verzinst zu kriegen. Einen charmanteren, risikoärmeren Weg seine „Investition“ verzinst zu kriegen, gab es nicht.

Die Historie zeigt, dass der Ansatz zwar nicht im Sinne der Optimierung der Rentabilität im Einklang zu bringen ist, aber immer noch eine höhere Verzinsung birgt als auf dem Tagesgeldkonto.

Die Zukunftsfähigkeit dieser Praxis ist jetzt fraglich.

Die obigen Darstellungen bzgl. der prognostizierten Entwicklung deuten darauf hin, dass dieser Ansatz von keinem ehrbaren Kaufmann nördlich der Alpen für die vierte Regulierungsperiode weiterverfolgt werden sollte.

Es wäre vermessen und falsch, die obige Entwicklung in Stein zu meißeln, insbesondere unter Berücksichtigung der makroökonomischen Entwicklungen des europäischen Wirtschaftsraumes und der Fiskalpolitik der europäischen Zentralbank. Dennoch kann man (un)ruhigen Gewissens davon ausgehen, dass das keine Kassandrarufe sind.

Vor den aktuellen pessimistischen Entwicklungen auf den Kapitalmärkten (nach dem Wirtschaftsboom seit 2008) ist davon auszugehen, dass es etwas ruppiger werden könnte.

Auch in unsteten Zeiten gibt es ruhige Fahrwasser, so dass Unternehmen verschieden Handlungsoptionen zur Verfügung stehen, wie mit zusätzlichem Kapital umzugehen ist, welches bisher mit EK-II verzinst wurde:

Man braucht wenig Fantasie, um aus dem ersten Punkt aus der Konzeption in die Operationalisierung über zu gehen.

Bei den beiden anderen Punkten kann Expertise und Kreativität nicht schaden, insbesondere hinsichtlich der Unabwägbarkeiten im regulatorischen Ozean. Drei Dinge erleichtern einem allerdings die Navigation:

Glauben Sie daher keinen Gespenstergeschichten. Werden Sie nicht zum Spielball der Gezeiten.

Spielen Sie den Ball. Wir spielen gerne mit.

Newsletter abonnieren →

Melden Sie sich an und profitieren Sie von unserer Expertise und Leidenschaft für die Transformation der Energiewirtschaft